寄附金税額控除について

平成31年度から改正 市・県民税の対象となる寄附金

市・県民税の対象となる寄附金は次のとおりです。

(ア)都道府県・市区町村に対する寄附金(ふるさと納税を含む)

(イ)兵庫県の共同募金会または日本赤十字社の兵庫県支部に対する一定の寄附金

(ウ)兵庫県が条例により定める寄附金

(エ)宝塚市が条例により定める寄附金

※(ウ)兵庫県が条例により定める寄附金と(エ)宝塚市が条例により定める寄附金の内容が改正されました。

以前は認定NPO法人(県内または市内に住所を有するもの)のみであったものが、平成30年中に支払われた寄附より対象となる範囲が拡大されました。

平成31年に改正された部分の、(エ)市の対象となる寄附金は(ウ)県の対象となるもののうち

- 市内に主たる事務所を有する法人又は団体

- 市外に主たる事務所を有する学校法人等で市内に学校等を設置するもの

に対する寄附に限定されます。なお、県が対象としている「特定公益信託の信託財産とするために支出した金銭」について、市は対象外となります。

(当該特定公益信託の目的を達するために行う事業の対象地域が市内に限定されていないため)

条例指定分全体については県のホームページを参照してください。

ひょうご新型コロナウイルス対策支援基金に対する寄附をした場合(令和3年度から改正)

公益財団法人兵庫県健康財団が設置する「ひょうご新型コロナウイルス対策支援基金」に対する寄附金が、 宝塚市と兵庫県の条例指定分 として寄附金税額控除の適用がされるように令和3年度から改正されました。

基金が設立された令和2年4月27日から同基金への寄附の募集が終了する日までに行われた寄附が対象になります。

確定申告または市・県民税申告をすることで、市民税・県民税それぞれに寄附金税額控除が適用されます。

ワンストップ特例制度について

ワンストップ特例制度とは、確定申告や市・県民税申告をする必要がない方(例えば、給与所得者の方等)で、寄附先が 5自治体以内 である方が、寄附を行う際に寄附先自治体へ申請することで、前述の申告を行わなくても寄附金税額控除を受けられる仕組みです。

基本控除・特例控除

寄附金税額控除の基本控除とは、

[寄附の総額-2,000円×10%(市6%、県4%)] の部分です。

※ 寄附の総額は、総所得金額等の30%が上限です。

特例控除とは

[寄附の総額-2,000円×(90%-所得税率×1.021)] の部分です。

(市民税はその3/5 県民税は2/5)

※ 特例控除は所得割額(調整控除後)の20%が上限です。

※ (90%-所得税率×1.021)は、具体的には下記に定める割合です。

個人市・県民税の対象となる寄附(ふるさと納税を含む)をされた方へ

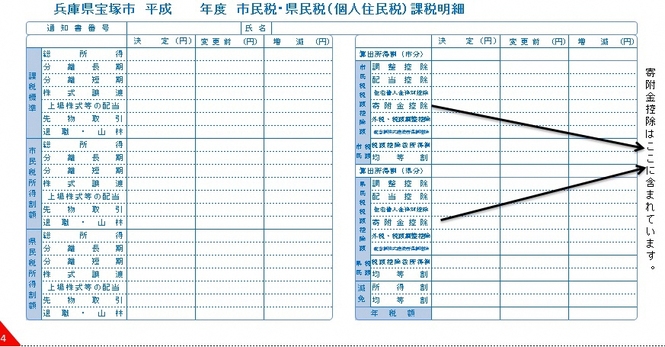

市・県民税の寄附金税額控除の対象となる寄附(ふるさと納税を含む)をされ、確定申告やワンストップ特例制度により申告した方は、翌年度の市・県民税において寄附金税額控除が適用されます。なお、寄附金税額控除額については「税額控除」として、「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定(変更)通知書」または「納税通知書」に記載しています。

- 「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定(変更)通知書」の税額控除欄

2. 納税通知書 寄附金控除

ふるさと納税の対象として総務大臣から指定を受けている都道府県・市区町村については、総務省の「ふるさと納税ポータルサイト」でご確認ください。令和3年9月17日付で令和3年10月1日から令和4年9月30日までの総務大臣の指定についてのお知らせが掲載されています。

宝塚市への寄附を考えられている方はこちら

新型コロナウイルスの影響で中止になった文化芸術またはスポーツに関するイベントの入場料金等払戻請求権の放棄をした場合

新型コロナウイルス感染症の影響により中止等となったイベントのチケット払い戻しを受けない場合、以下の条件を満たすものは宝塚市と兵庫県の条例指定分として寄附金税額控除の適用がされるように令和3年度改正されました。※ 所得税の対象となるものに限る

- 主催者の申請により文部科学大臣(文化庁・スポーツ庁)の指定を受けたもの

- 令和2年2月1日から令和3年1月31日までの期間に開催または開催予定であったイベント

- 不特定かつ多数の者から入場料金等の支払いを受ける文化芸術・スポーツイベント

- 政府の自粛要請を受けて中止・延期・規模の縮小が行われたイベント

上限額:年間 20万円 までのチケット代

※ 税額控除の適用にはイベント主催者の発行した「指定行事証明書」と「払戻請求権放棄証明書」が必要です。

※ 令和2年2月1日から令和3年12月31日までの間に放棄したものが対象になります。

このページに関するお問い合わせ

企画経営部 市民税課

〒665-8665 宝塚市東洋町1番1号 本庁舎2階

電話:0797-77-2056(個人市・県民税 普通徴収担当)

0797-77-2057(個人市・県民税 特別徴収担当)

0797-77-2055(軽自動車税/法人市民税/入湯税/たばこ税担当)

ファクス:0797-71-6188

お問い合わせは専用フォームをご利用ください。