調整給付に関するよくある問い合わせ

減税対象人数について

Q.定額減税の減税対象人数に含むことができる配偶者の範囲を教えてください。

A. 所得税の減税対象となる「同一生計配偶者」とは、納税者と生計を一にする配偶者(青色専従者等を除く)のうち、合計所得が48万円以下の人となります。

個人住民税の減税対象となる「控除対象配偶者」とは、同一生計配偶者のうち、納税者の所得が1000万円以下で、配偶者の合計所得が48万円以下の人(配偶者控除の対象者)を指します。

Q. 配偶者特別控除を受けている者は、定額減税の対象になりますか。

配偶者特別控除(配偶者の合計所得が48万円超~133万円以下)は、定額減税における控除対象配偶者ではないため、納税者の配偶者として定額減税の適用は受けられません。令和6年中の合計所得金額が48万円を超える配偶者は、配偶者自身の所得税・住民税において定額減税額が行われます。

ただし、納税義務者本人の所得が1000万円超の場合で、かつ、配偶者の合計所得が48万円以下の場合は、「控除対象配偶者以外の同一生計配偶者」として令和7年度に個人住民税から定額減税を行うこととされています。

Q. 税金を払っていませんが、定額減税や調整給付の対象になりますか。

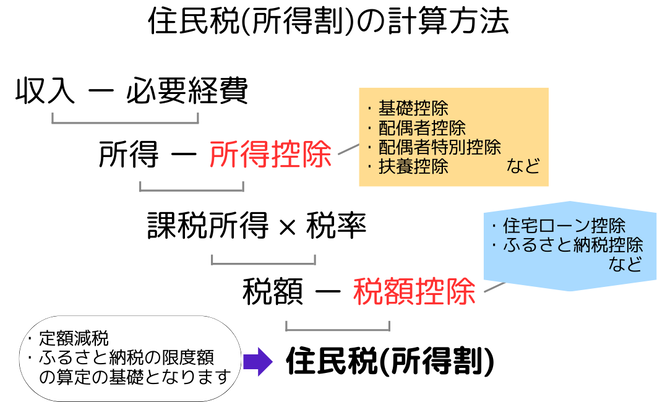

A. 住民税の定額減税は、前年の合計所得金額が1805万円以下である住民税所得割の納税義務者に係る「所得割額から控除する」ものであるため、以下の方は定額減税の対象となりません。

・前年の総所得金額等が所得割の非課税限度額以下である者

・所得控除後に、課税総所得金額等がゼロとなる者

・税額控除後に、定額減税前に所得割額がゼロとなる者

※住民税(所得割)と所得税の算出方法は、控除額や税率などが異なります。

所得税についての詳細は、お近くの税務署へお問い合わせください。

住民税について

税金は、国に納める「国税」と地方自治体に納める「地方税」の2つに分けられます。

住民税は地方税で、管轄は

地方自治体

となります。

Q.住民税について教えてください。

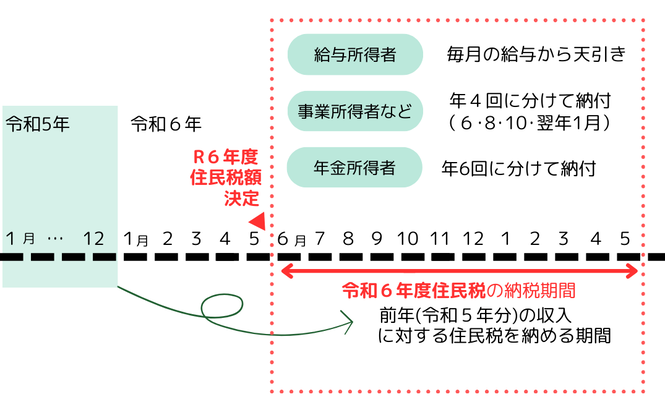

A. 住民税は、1月1日在住の市町村で、前年の所得に応じた金額が課税されます(例:令和6年度の住民税=令和5年1月~12月の所得に応じた額が課税)。

納付方法は会社員とそれ以外で異なります。

会社員の場合は、事業主(給与支払者)が従業員の毎月の給与から個人住民税を天引きし、従業員に代わって納入します(特別徴収)。税額の明細は、

勤務先の会社から

特別徴収税額決定通知書※を受け取ってください。

※特別徴収税額決定通知書は、毎年5月31日までに、市が会社あてに送付しています。

個人事業主などの場合は、市から「納税通知書」を送付しますので、同封の納付書をもってご自身で納入してください。

なお、住民税の納期は、6月から翌年5月までの12カ月間です(下図のとおり)。

調整給付額の算出基準となる「令和6年度の住民税」は、令和6年6月に確定します。

税額確定後に修正申告にて税額が修正される場合がありますが、宝塚市においては、

6月3日以降に修正申告をされた場合、支払う税額は修正されますが、調整給付額は変更しない

こととします。

調整給付金にて不足が生じたとしても、令和7年に不足額給付を実施予定のため、その都度金額の修正は行いません。ただし、給付類型が変わる場合(調整給付⇔新たな非課税世帯の給付金)はこの限りではありません。

所得税について

税金は、国に納める「国税」と地方自治体に納める「地方税」の2つに分けられます。

所得税は国税で、管轄は

税務署

となります。

Q.所得税について教えてください。

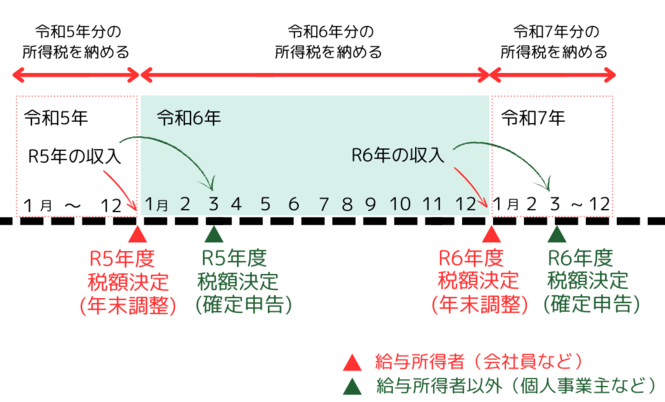

A. 所得税は、毎年1月1日~12月31日までの個人の所得(収入から経費を差し引いたもの)にかかる税金です。1年間の全ての所得から所得控除を差し引いた、残りの課税所得に税率を適用し税額を計算します。

納付方法は、会社員とそれ以外の方で異なります。

給与収入を得ている会社員などは、給与・賞与から天引きされ、年末調整を受けられます。自分で税額を計算したり、納付手続きを行ったりする必要はありません。

給与以外の収入を得ている、個人事業主やフリーランスなどは、1月~12月までの所得を、翌年2月16日~3月15日に自分で確定申告を行い所得税を納付します。

調整給付額の算出基準となる「2024(令和6)年分の所得税」は、令和6年6月時点では税額が確定していないため正確な数値が出せません。そのため「2023(令和5)年分の所得(実績)」を基に算出します。令和6年分の所得税額が確定した後、給付額に不足が生じる場合には不足額給付を実施する予定です(不足額給付は令和7年以降に実施予定で詳細は未定)。

定額減税と調整給付の問い合わせ先

Q. 定額減税と調整給付の実施時期、問い合わせ先を教えてください。

A. 定額減税の実施時期は下記のとおりです。定額減税のお問い合わせは、住民税に関しては市民税課(?0797-77-2056・2057)、所得税に関しては、勤務先の給与担当の方やお近くの税務署へお問い合わせください。なお、調整給付に関するお問い合わせは調整給付金コールセンター(?0797-61-7555)で承ります。

| 個人住民税 | 所得税 | |

|---|---|---|

| 給与所得者 |

令和6年7月~令和7年5月 |

令和6年6月以降最初の給与・賞与から (控除しきれない場合は、以降令和6年中に支払う給与から順次控除) |

|

事業所得者 |

第1期 令和6年6月 |

予定納税がある人は、令和6年分の所得税に係る第1期分予定税額(7月)から (控除しきれない場合は第2期(11月)から控除) |

| 年金所得者 | 第1期 令和6年10月 (第1期で控除しきれない場合は、令和6年12月分以降からも順次控除) |

令和6年6月以降最初に受ける公的年金から ※ 公的年金から源泉徴収される所得税等の定額減税 については、 年金事務所 へお問い合わせください。 |

| 問い合わせ |

|

詳しくは、 お近くの税務署 へお問い合わせください。 |

調整給付を支給します(令和6年10月31日をもって申請受付は終了しました)

問い合わせ先 宝塚市調整給付金コールセンター(?0797-61-7555)

調整給付の金額について

Q.税の修正申告を行いました。調整給付は修正後の額で支払われますか。

A.宝塚市では、調整給付額の算定に用いる令和5年分所得税額は、令和6年度住民税の当初課税を基準としています。これ以降に税の更生が行われた場合、税額は変更されますが調整給付の金額は変わりません。

調整給付の算定に用いる令和5年分所得税額は、あくまでも令和6年分の推計所得税額であり、給与所得者は年末調整、給与所得者以外は令和7年2~3月の確定申告で、令和6年分の所得額税額(実績額)が確定します。これを基に定額減税額が確定したのち、当初給付に不足が生じる場合には、不足額分の給付を行うこととしているため、税額の変更に応じてその都度調整給付額の変更は行いません。

Q.定額減税後に控除しきれない額が3000円あるが、均等割(5800円)から控除してもらえないのか。

A. 個人住民税には、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があり、所得の水準に基づき、市区町村において税額(所得割額・均等割額)が決定されます。今回の定額減税は、この「所得割」から控除するものであるため、均等割からは控除されません。

Q.1万円単位で切り上げて支給するのは不公平ではないか?

A. 国によると、所得税の調整給付額の算定については、令和5年分所得税額から推計して活用することから、厳密に算定して円単位で給付したとしても、実績の税額が判明すればずれてしまうケースが少なくないと考えられるとともに、1万円単位で区分を設ける方法は、国民にとってわかりやすく、地方自治体の事務負担の軽減の観点から、一定の超過給付が発生するとしてもより望ましい方法であるとされています。

振り込みに関すること

Q.給付金はどのような名前で振り込まれますか?

A.「チヨウセイキユウフ タカラヅカシ」という名称で振り込みます。

金融機関によっては「タカラヅカシ カイケイカンリシヤ」という名称で記載されますのでご了承ください。

その他

Q. 令和6年中に子どもが生まれた場合や、扶養親族が増えた場合、調整給付額はどうなりますか。

A. 令和6年度分の個人住民税に係る扶養親族の判定時期は、地方税法の規定に基づき、令和5年12月31日の現況によるとされていいます。そのため、令和6年中に子どもが生まれたり扶養親族が増えた場合でも、令和6年度住民税の扶養親族にはならないため定額減税の加算対象となりません。

一方、所得税に係る扶養親族の判定時期は、所得税法の規定に基づき、令和6年12月31日の現況によるとされています。そのため、令和6年1月2日以降に出生した扶養親族については、定額減税の対象となります(扶養親族追加の手続き等の詳細は、会社の給与担当または税務署へお問い合わせください)。以上のことをふまえ、調整給付の金額に不足が生じる場合には、令和7年度に不足額給付を実施します。

Q. ふるさと納税の限度額に影響はありますか。

A. ふるさと納税の限度額は、定額減税前の所得割額から算出するため、定額減税や調整給付に影響はありません。

Q.本給付金は課税対象ですか。

A.課税対象ではありません。

Q.本給付金は、市町村の差し押さえの対象となりますか。

A.本給付金は差し押さえが禁止されています。

このページに関するお問い合わせ

健康福祉部 せいかつ支援課

〒665-8665 宝塚市東洋町1番1号 本庁舎3階

電話:0797-69-8577

ファクス:0797-77-2171

お問い合わせは専用フォームをご利用ください。