市・県民税について

当ページは特段の記述がない限り、令和8年度課税(令和7年分)の市・県民税についての内容を記載しています。

市・県民税とは

市町村内に住所を有する個人は、1月1日在住の市町村において、市民税と県民税(あわせて「市・県民税」や「住民税」と呼ばれることもあります)がまとめて課税されます。市・県民税は、税金を負担する能力のあるすべての方が均等の税額を納める均等割と、その方の所得に応じて納める所得割とで構成されています。前年中の所得を基礎として、翌年に課税されます。

市・県民税の納税義務者

納税義務者は次のとおりです。

|

納税義務者 |

納めるべき税 |

|---|---|

|

市内に住所を有する個人 |

均等割及び所得割の合計額 |

|

市内に事務所、事業所又は家屋敷(注)を有する個人で、その市内に住所を有しない個人 |

均等割 |

・その市内に住所を有するかどうか、また事務所などを有するかどうかは、該当年度の1月1日(これを賦課期日といいます)現在の状況で判断されます。

(注)家屋敷とは、自己又は家族の居住の用に供する目的で住所地以外の場所に設けた独立性のある住宅をいい、常に居住しうる状態にあるもので、現実に居住していることを要しません。

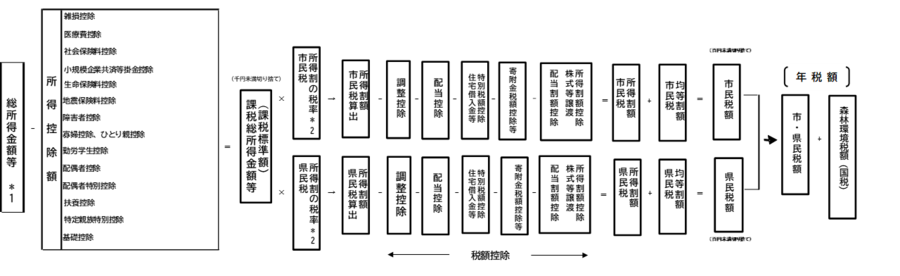

市・県民税の計算方法

*1 「総所得金額等」とは、分離課税分を含む全ての所得の合計額で、繰越雑(純)損失控除後の金額のことをいいます。

*2 税率については、「市・県民税の所得割」にてご確認ください。

市・県民税の均等割

均等割は、定額で課税されます。均等割の税額は次のとおりです。

|

市民税 |

県民税 |

|---|---|

|

3,000円 |

1,800円 |

※県民税均等割のうち、800円は県民緑税です。

※令和6年度より、森林環境税が一人年額1,000円課税されます。森林環境税は、市・県民税均等割と併せて課税されます。

市・県民税の所得割

所得割の計算方法

(前年中の総所得金額等-所得控除額)×税率-税額控除

所得割の税率

(1)総合課税

|

市民税 |

県民税 |

|---|---|

|

6% |

4% |

(2)分離課税

〈長期譲渡所得の税率〉

|

区分 |

市民税 |

県民税 |

|

|---|---|---|---|

|

一般の長期譲渡所得 |

3% |

2% |

|

|

優良住宅地の造成等に係る長期譲渡所得 |

2,000万円以下の部分 |

2.4% |

1.6% |

|

2,000万円超の部分 |

3% |

2% |

|

|

居住用財産に係る長期譲渡所得 |

6,000万円以下の部分 |

2.4% |

1.6% |

|

6,000万円超の部分 |

3% |

2% |

|

〈短期譲渡所得の税率〉

|

区分 |

市民税 |

県民税 |

|---|---|---|

|

一般の短期譲渡所得 |

5.4% |

3.6% |

|

国または地方公共団体等に対する短期譲渡所得 |

3% |

2% |

〈株式譲渡所得等の税率〉

|

区分 |

市民税 |

県民税 |

|---|---|---|

|

一般株式等の譲渡所得 |

3% |

2% |

|

上場株式等の譲渡所得 |

3% |

2% |

|

上場株式等の配当所得等 |

3% |

2% |

|

先物取引の事業所得・雑所得 |

3% |

2% |

市・県民税の非課税基準

所得割・均等割とも非課税

(1)賦課期日現在、生活保護法の規定による生活扶助を受けている方

(2)障碍者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方

(3)前年の合計所得金額が[35万円×(本人+扶養親族数)+10万円+21万円(扶養親族がいる場合のみ)]以下の方

合計所得金額が135万円以下の例

|

給与収入のみ |

204.4万円未満 |

|---|

所得割、均等割が非課税となる扶養人数と合計所得金額の早見表

|

扶養人数 |

0人 |

1人 |

2人 |

3人 |

4人 |

|---|---|---|---|---|---|

|

合計所得金額 |

45万円 |

101万円 |

136万円 |

171万円 |

206万円 |

所得割が非課税

総所得金額等が[35万円×(本人+扶養親族数)+10万円+32万円(扶養親族がいる場合のみ)]以下の方

所得割が非課税となる扶養人数と総所得金額等の早見表

|

扶養人数 |

0人 |

1人 |

2人 |

3人 |

4人 |

|---|---|---|---|---|---|

|

総所得金額等 |

45万円 |

112万円 |

147万円 |

182万円 |

217万円 |

市・県民税の所得金額

所得の種類

前年1年間の収入金額から、必要経費等を差し引いた金額のことです。所得の種類には以下のようなものがあります。

|

所得の種類 |

所得金額の計算方法(概要) |

|

|---|---|---|

|

給与所得 |

サラリーマンの給与など |

収入金額-給与所得控除額 |

|

事業所得 |

商業、農業など事業から生じる所得 |

収入金額-必要経費 |

|

不動産所得 |

地代、家賃など |

収入金額-必要経費 |

|

利子所得 |

公社債や預貯金の利子など |

収入金額 |

|

配当所得 |

株式や出資の配当など |

収入金額-株式などの元本取得のために要した負債の利子 |

|

譲渡所得 |

土地や建物、株式等を譲渡したことによる所得や機械などを譲渡したことによる所得 |

収入金額-必要経費-特別控除額 |

|

一時所得 |

生命保険の一時金などの所得 |

収入金額-必要経費-特別控除額 |

|

雑所得 |

公的年金や講演料、他の所得に当てはまらない所得 |

【公的年金】収入金額-公的年金等控除額 |

|

【その他】収入金額-必要経費 |

||

|

山林所得 |

山林を伐採して譲渡したことなどによる所得 |

収入金額-必要経費-特別控除額 |

|

退職所得 |

退職手当や一時恩給などの所得 |

(収入金額-退職所得控除額)×1/2 |

給与所得の算出方法(速算表)

|

給与収入 |

給与所得 |

||||

|---|---|---|---|---|---|

|

令和8年度 (令和7年中) |

令和9年度 (令和8年中) |

令和10年度 (令和9年中) |

|||

|

0円以上 190万円未満 |

収入-65万円 |

収入-74万円 (69万円+特例5万円) |

収入-74万円 (69万円+特例5万円) |

||

|

190万円以上 220万円未満 |

収入金額÷4(千円未満切捨て)×2.8-8万円 |

||||

|

220万円以上 360万円未満 |

収入金額÷4(千円未満切捨て)×2.8-8万円 |

||||

|

360万円以上 660万円未満 |

収入金額÷4(千円未満切捨て)×3.2-44万円 |

||||

|

660万円以上 850万円未満 |

収入×90%-110万円 |

||||

|

850万円以上 |

収入-195万円 |

||||

所得金額調整控除

次に該当する場合、給与所得に対して所得金額調整控除が適用されます。

|

対象者 |

控除額 |

|---|---|

|

給与収入が850万円を超える者で次のいずれかに該当する場合 (1)本人が特別障害者に該当する (2)年齢23歳未満の扶養親族を有する (3)特別障害者である同一生計配偶者または扶養親族を有する |

(給与収入-850万円)×10% ※給与収入が1,000万円を超える場合は1,000万円から850万円を控除した金額に10%を乗じる ※上限は15万円 |

| 給与所得および公的年金等に係る雑所得があり、その合計額が10万円を超える場合 |

給与所得(10万円を超える場合は10万円)+公的年金等に係る雑所得(10万円を超える場合は10万円)-10万円 ※上限は10万円 |

公的年金等雑所得の算出方法(速算表)

65歳未満の方

|

公的年金等に係る収入額 |

公的年金等に係る雑所得以外の所得に係る合計所得 |

||

|---|---|---|---|

|

1,000万円以下 |

1,000万円超2,000万円以下 |

2,000万円超 |

|

|

130万円未満 |

収入-60万円 |

収入-50万円 |

収入-40万円 |

|

130万円以上 410万円未満 |

収入×75%-27.5万円 |

収入×75%-17.5万円 |

収入×75%-7.5万円 |

|

410万円以上 770万円未満 |

収入×85%-68.5万円 |

収入×85%-58.5万円 |

収入×85%-48.5万円 |

|

770万円以上 1,000万未満 |

収入×95%-145.5万円 |

収入×95%-135.5万円 |

収入×95%-125.5万円 |

|

1,000万以上 |

収入-195.5万円 |

収入-185.5万円 |

収入-175.5万円 |

65歳以上の方

|

公的年金等の収入金額 |

公的年金等に係る雑所得以外の所得に係る合計所得金額 |

||

|---|---|---|---|

|

1,000万円以下 |

1,000万円超2,000万円以下 |

2,000万円超 |

|

|

330万円未満 |

収入-110万円 |

収入-100万円 |

収入-90万円 |

|

330万円以上 410万円未満 |

収入×75%-27.5万円 |

収入×75%-17.5万円 |

収入×75%-7.5万円 |

|

410万円以上 770万円未満 |

収入85%-68.5万円 |

収入×85%-58.5万円 |

収入×85%-48.5万円 |

|

770万円以上 1,000万円未満 |

収入×95%-145.5万円 |

収入×95%-135.5万円 |

収入×95%-125.5万円 |

|

1,000万円以上 |

収入-195.5万円 |

収入-185.5万円 |

収入-175.5万円 |

市・県民税の所得控除

所得控除の種類

所得控除とは、所得金額から差し引くことができるもので、次のような控除があります。これは、納める方に、控除対象扶養親族が何人いるのか、病気や災害などによる出費があったかなど、個人的な実情に応じて税負担を求めるために設けられています。

|

種類 |

要件など |

控除額 |

|

|---|---|---|---|

|

雑損控除 |

災害や盗難、横領によって住宅や家財などに被害を受けた場合 |

次のうち、いずれか多い方の金額

(1)(損失金額-保険等の補填)-総所得金額等×10% (2)(災害関連支出の金額-保険等の補填)-5万円 |

|

| 医療費控除 | 一定の金額以上の医療費の支払いがある場合 |

支払った金額-保険などで補填された金額-(総所得金額等×5% または 10万円 のいずれか少ない方) ※200万円が控除限度額 |

|

| (セルフメディケーション税制) |

[医療費控除の特例] 健康の保持増進及び疾病の予防への取組として一定の健康診査や予防接種などを行っている方が、一定の金額以上の特定一般用医薬品等を購入した場合 |

(特定一般医療品等の購入費-保険金などで補填される金額)-1.2万円 ※8.8万円が控除限度額 ※医療費控除の特例を受ける場合には、通常の医療費控除の適用を受けることができません。 |

|

| 社会保険料控除 | 社会保険料を支払った場合 | 支払った金額 | |

| 小規模企業共済等掛金控除 | 小規模企業共済制度及び心身障害者扶養共済制度に基づく掛金、確定拠出年金法の個人型年金の加入者掛金を支払った場合 | 支払った金額 | |

| 生命保険料控除 | 生命保険や生命共済などについて保険料を支払った場合 | 詳細は以下参照 | |

| 地震保険料控除 | 損害保険契約等について、あなたが支払った地震等損害部分の保険料がある場合 | 詳細は以下参照 | |

| 障害者控除 |

本人、同一生計配偶者または扶養親族が障害者や特別障害者である場合 |

普通障害者 | 26万円 |

| 特別障害者 | 30万円 | ||

| 同居特別障害者 |

53万円 |

||

| ひとり親控除 | 詳細は以下参照 | 30万円 | |

| 寡婦控除 | 詳細は以下参照 | 26万円 | |

| 勤労学生控除 |

詳細は以下参照 |

26万円 | |

| 配偶者控除 | 控除対象配偶者がいる場合 | 詳細は以下参照 | |

| 配偶者特別控除 | 配偶者がいる場合で、配偶者の合計所得金額に応じて受けられる控除 | 詳細は以下参照 | |

| 扶養控除 |

詳細は以下参照

|

一般 | 33万円 |

| 特定(19歳以上23歳未満) | 45万円 | ||

| 老人(70歳以上)(同居老親等) | 45万円 | ||

| 老人(70歳以上)(同居老親等以外) | 38万円 | ||

| 特定親族特別控除 | 納税義務者と生計を一にする年齢19歳以上23歳未満の親族等で、合計所得要件を満たす者 | 詳細は以下参照 | |

| 基礎控除 | 所得に応じて適用される控除 | 合計所得2,400万円以下 | 43万円 |

| 合計所得2,400万円超2,450万円以下 | 29万円 | ||

| 合計所得2,450万円超2,500万円以下 | 15万円 | ||

生命保険料控除

(1)新契約(平成24年1月1日以後に締結した保険契約等)

| 年間の支払保険料等 | 控 除 額 |

|---|---|

| 12,000円以下 | 支払保険料の金額 |

| 12,000円超 32,000円以下 |

支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 |

支払保険料等×1/4+14,000円 |

| 56,000円超 |

28,000円 |

※一般生命保険料、介護医療保険料、個人年金保険料の合計限度額は70,000円

(2)旧契約(平成23年12月31日以前に締結した保険契約等)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の金額 |

| 15,000円超 40,000円以下 |

支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 |

支払保険料等×1/4+17,500円 |

| 70,000円超 | 35,000円 |

※一般生命保険料、個人年金保険料の合計限度額は70,000円

地震保険料控除

| 種類 | 年間の支払保険料等 | 控除額 |

|---|---|---|

| 地震保険料 | 50,000円以下 | 支払保険料等×1/2 |

| 50,000円超 | 25,000円 | |

| 旧長期損害保険料 | 5,000円以下 | 支払保険料等の金額 |

| 5,000円超 15,000円以下 |

支払保険料等×1/2+2,500円 | |

| 15,000円超 | 10,000円 |

※地震保険料と旧長期損害保険料の両方がある場合、限度額は25,000円

ひとり親控除

現に婚姻をしていない者、または配偶者と死別や配偶者の生死が明らかでない者のうち、次の要件を満たす者

- 合計所得金額が500万円以下であること

- 事実上婚姻関係と同様の事情にあると認められる者がいないこと

- 生計を一にする子(他者の同一生計配偶者、または扶養親族でなく、以下の所得要件を満たしている)を有すること

|

|

令和8年度(令和7年中) |

令和9年度以降(令和8年以降) |

|---|---|---|

|

総所得金額等 |

58万円以下 |

62万円以下 |

寡婦控除

次に掲げる者でひとり親控除の要件に該当せず、いずれかの要件を満たす者

(1)夫と離婚した後婚姻をしておらず、子以外の扶養親族がいる人で、合計所得金額が500万円以下の人

(2)夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

勤労学生

次の要件のすべてを満たす者

- 給与所得などの勤労による所得があること

- 特定の学校の学生、生徒であること

- 以下の所得要件を満たし、かつ、勤労に基づく所得以外の所得が10万円以下であること

|

|

令和8年度(令和7年中) |

令和9年以降(令和8年以降) |

|---|---|---|

|

合計所得金額 |

85万円以下 |

89万円以下 |

配偶者控除・配偶者特別控除

(1)配偶者控除

同一生計配偶者の所得要件

|

|

令和7年度(令和6年中) |

令和8年度(令和7年中) |

令和9年度以降(令和8年以降) |

|---|---|---|---|

|

同一生計配偶者の合計所得金額 |

48万円以下 |

58万円以下 |

62万円以下 |

|

※給与収入のみの場合の収入金額 |

103万円以下 |

123万円以下 |

136万円以下 |

控除額

|

対象者 |

控除額 |

|||

|---|---|---|---|---|

|

納税義務者の合計所得金額900万円以下 |

納税義務者の合計所得金額900万円超950万円以下 |

納税義務者の合計所得金額950万円超1,000万円以下 |

納税義務者の合計所得金額1,000万円超 |

|

|

控除対象配偶者 |

33万円 |

22万円 |

11万円 |

適用なし |

|

老人控除対象配偶者 |

38万円 |

26万円 |

13万円 |

|

(2)配偶者特別控除

控除額

|

配偶者の合計所得金額 |

控除額 |

|||

|---|---|---|---|---|

|

納税義務者の合計所得金額900万円以下 |

納税義務者の合計所得金額900万円超950万円以下 |

納税義務者の合計所得金額950万円超1,000万円以下 |

納税義務者の合計所得金額1,000万円超 |

|

|

58万円超100万円以下 |

33万円 |

22万円 |

11万円 |

適用なし |

|

100万円超105万円以下 |

31万円 |

21万円 |

11万円 |

|

|

105万円超110万円以下 |

26万円 |

18万円 |

9万円 |

|

|

110万円超115万円以下 |

21万円 |

14万円 |

7万円 |

|

|

115万円超120万円以下 |

16万円 |

11万円 |

6万円 |

|

|

120万円超125万円以下 |

11万円 |

8万円 |

4万円 |

|

|

125万円超130万円以下 |

6万円 |

4万円 |

2万円 |

|

|

130万円超133万円以下 |

3万円 |

2万円 |

1万円 |

|

|

133万円超 |

適用なし |

|||

扶養控除

納税義務者と同一生計の親族で、次の要件を満たす者

※扶養親族に該当するかどうかは前年12月31日の現況によって判定します。ただし、対象の親族が前年中に死亡している場合は、死亡時の現況によって判定します。

- 前年の合計所得金額が所得要件以下

- 事業専従者に該当していない

- 他の人の扶養親族になっていない

扶養親族の所得要件

|

|

令和7年度(令和6年中) |

令和8年度(令和7年中) |

令和9年度以降(令和8年以降) |

|---|---|---|---|

|

扶養親族の合計所得金額 |

48万円以下 |

58万円以下 |

62万円以下 |

|

※給与収入のみの場合の収入金額 |

103万円以下 |

123万円以下 |

136万円以下 |

特定親族特別控除

納税義務者と生計を一にする年齢19歳以上23歳未満の親族等で、合計所得金額が58万円超123万円以下の場合に適用されます。

|

親族等の合計所得金額 |

控除額 |

|---|---|

|

58万円超 95万円以下※ |

45万円 |

|

95万円超 100万円以下 |

41万円 |

|

100万円超 105万円以下 |

31万円 |

|

105万円超 110万円以下 |

21万円 |

|

110万円超 115万円以下 |

11万円 |

|

115万円超 120万円以下 |

6万円 |

|

120万円超 123万円以下 |

3万円 |

※令和9年度(令和8年以降)は62万円超 95万円以下

市・県民税の税額控除

税額控除の種類

税額控除とは、税額を算出した後にその税額から差し引く額のことで、市・県民税には次のような控除があります。

| 種類 | 要件など |

|---|---|

| 配当控除 | 法人税との二重課税を防止するため、総所得金額の中に内国法人から受ける配当所得(申告分離課税を選択した上場株式等の配当所得を除きます。)がある場合に、一定の割合により計算した額を控除されます。 |

| 外国税額控除 | 外国において生じた所得で、その国の所得税や住民税に相当する税金を課税された場合、一定の方法により計算された金額が控除されます。 |

| 寄附金税額控除 | 地方自治体や一定の団体等に対して2,000円を超える寄附金を支払った場合、個人住民税から控除されます。 |

| 調整控除 | 平成19年度の税源移譲に伴い生じる所得税と個人住民税の人的控除額の差に基づく負担増を調整するため、一定の方法により計算された金額が控除されます。 |

| 配当割額及び株式譲渡所得割額の控除 | 配当割又は株式等譲渡所得割が特別徴収された所得を申告した場合には、所得割として課税され、特別徴収されている配当割額・株式等譲渡所得割額が所得割額から控除されます。控除しきれない場合は、均等割に充当、又は還付されます。 |

| 住宅借入金等特別税額控除(住宅ローン控除) | 所得税の住宅借入金等特別税額控除を受けている方で、一定の要件を満たす方について、所得税における住宅借入金等特別控除可能額で、所得税において控除しきれなかった額が個人住民税所得割額から控除されます。 |

|

税額調整額 |

市県民税の所得割非課税限度を若干超えるような納税義務者の税額差引後の所得が、非課税限度額を若干下回る納税義務者の所得金額を下回らないように調整するものです。 |

配当控除

配当所得に次の表の率を乗じた金額が控除されます。ただし、申告分離課税を選択した配当所得については、配当控除の適用はありません。

|

課税所得金額 |

1,000万円以下の部分 |

1,000万円超の部分 |

|||

|---|---|---|---|---|---|

|

区分 |

市民税 |

県民税 |

市民税 |

県民税 |

|

|

利益の配当等 |

1.6% |

1.2% |

0.8% |

0.6% |

|

| 証券投資信託等 | 外貨建等証券投資信託以外 |

0.8% |

0.6% |

0.4% |

0.3% |

| 外貨建等証券投資信託 |

0.4% |

0.3% |

0.2% |

0.15% |

|

寄附金税額控除

(1)該当する寄附の種類

- 都道府県・市区町村に対する寄附金(ふるさと納税)

- 兵庫県共同募金会または日本赤十字社兵庫県支部

- 兵庫県が条例により定める寄附金

- 宝塚市が条例により定める寄附金(兵庫県が条例により定めるもののうち「宝塚市内に主たる事務所を有する法人または団体」または「市外に主たる事務所を有する学校法人等で市内に学校等を設置するもの」)

(2)控除額※(ア)~(ウ)の合計額

(ア)基本控除額 ※(総所得金額等の30%-2,000円)×10%が上限

(寄附金額-2,000円)×10%(市6%・県4%)

(イ)特例控除額(都道府県、市区町村に寄附を行った場合のみ適用) ※市・県民税所得割額(調整控除後)の20%が上限

(都道府県、市区町村に対する寄附金額-2,000円)×(90%-所得税の税率×1.021)×(市3/5・県2/5)

(ウ)申告特例控除額(ふるさと納税ワンストップ特例制度を利用した場合のみ適用)

イの特例控除額×{所得税の税率×1.021÷(90%-所得税の税率×1.021)}×(市3/5・県2/5)

< イおよびウの所得税の税率について>

|

所得税の課税総所得金額等※ |

所得税の税率 |

|---|---|

|

195万円以下 |

5% |

|

195万円超 330万円以下 |

10% |

|

330万円超 695万円以下 |

20% |

|

695万円超 900万円以下 |

23% |

|

900万円超 1,800万円以下 |

33% |

|

1,800万円超 4,000万円以下 |

40% |

|

4,000万円超 |

45% |

※所得税の課税総所得金額等=「個人住民税における課税標準額」-「所得税との人的控除額の差額」-「(所得税の基礎控除-48万円)」

調整控除

税源移譲に伴う所得税と市・県民税の人的控除額の差に基づく負担増を調整するため、納税者の人的控除の適用状況に応じて以下の金額を市民税・県民税それぞれの所得割額から控除します

(1)調整控除の計算式

| 合計課税所得額が200万円以下の場合 |

(ア)または(イ)のいずれか少ない金額の5%(市民税3%、県民税2%) (ア)人的控除額の差の合計額 (イ) 合計課税所得額 |

|---|---|

| 合計課税所得額が200万円を超える場合 |

(ア)から(イ)を控除した金額(5万円未満の場合は、5万円)の5%(うち市民税3%、県民税2%) (ア)人的控除額の差の合計額 (イ)合計課税所得額から200万円を控除した金額 |

※ここでの合計課税所得金額とは、課税総所得金額、課税退職所得金額および課税山林所得金額の合計額をいいます。

※令和3年度より合計所得金額が2,500万円を超える場合は、調整控除の適用はありません。

(2)人的控除額の差

配偶者控除以外の人的控除の差

|

人的控除の種類 |

市・県民税 |

所得税 |

人的控除の差 |

|---|---|---|---|

|

障害者(普通) |

26万円 |

27万円 |

1万円 |

|

障害者(特別) |

30万円 |

40万円 |

10万円 |

|

障害者(同居特別) |

53万円 |

75万円 |

22万円 |

|

寡婦 |

26万円 |

27万円 |

1万円 |

|

ひとり親(母) |

30万円 |

35万円 |

5万円 |

|

ひとり親(父) |

30万円 |

35万円 |

1万円※1 |

|

勤労学生 |

26万円 |

27万円 |

1万円 |

|

扶養(一般) |

33万円 |

38万円 |

5万円 |

|

扶養(特定) |

45万円 |

63万円 |

18万円 |

|

扶養(同居老親) |

45万円 |

58万円 |

13万円 |

|

扶養(同居老親以外) |

38万円 |

48万 |

10万円 |

|

基礎 |

43万円 |

48万円~95万円 |

5万円※2 |

|

29万円 |

32万円 |

||

|

15万円 |

16万円 |

※1 ひとり親控除(父)は、旧寡夫控除相当の人的控除差1万円を引き継ぎます。

※2 実際の控除差に関係なく差額は一律5万円となります。

配偶者控除の人的控除の差

|

納税者の合計所得金額 |

人的控除の差(配偶者) |

人的控除の差(老人配偶者) |

|---|---|---|

|

900万円以下 |

5万円 |

10万円 |

|

900万円超950万円以下 |

4万円 |

6万円 |

|

950万円超1,000万円以下 |

2万円 |

3万円 |

※令和8年度の税制改正により、配偶者特別控除による人的控除額の差額はなくなりました。

配当割額控除・株式等譲渡所得割額控除

源泉徴収された配当所得や株式等の譲渡所得を申告された場合に、市・県民税の所得割額から、当該源泉徴収された額が控除されます。なお、控除しきれない額がある場合は均等割へ充当し、充当しきれない額がある場合は森林環境税へ委託納付し、委託納付しきれない額がある場合は還付します。

住宅借入金等特別税額控除(住宅ローン控除)

市・県民税の住宅ローン控除は、所得税の住宅ローン控除で控除しきれない額がある場合に、一定の額を限度として市・県民税においても控除されるものです。所得税の住宅ローン控除が適用された方で所得税において控除しきれなかった額がある場合は、翌年度の市・県民税において控除が適用されます。 市・県民税における控除限度額は、次の表のとおりです。

|

入居日 |

平成28年4月~令和3年12月 |

令和4年1月~令和7年12月 |

|---|---|---|

|

控除限度額 |

A×7%(最高136,500円)(※1) |

A×5%(最高97,500円)(※2) |

(表中Aは「所得税の課税総所得金額等+(所得税の基礎控除-48万円)」です。)

※1 住宅の対価の額または費用の額に含まれる消費税等の税率が8%または10%である場合に限り、限度額が136,500円となります。

※2 令和4年中に入居した方のうち、住宅の対価の額または費用の額に含まれる消費税等の税率が10%かつ一定期間内に住宅の取得等に係る契約を締結した場合は、*1の控除限度額となります。また、令和6年以降に建築確認を受ける新築住宅について、一定の省エネ基準を満たさない場合は、控除の適用を受けることができません。

税額調整額(所得割の調整措置)

税額調整額については、所得割の調整措置とも言われます。この調整措置は、市・県民税の所得割非課税限度を若干超えるような納税義務者の税額差引後の所得が、非課税限度額を若干下回る納税義務者の所得金額を下回らないように調整するものです。

計算式

納税義務者の所得割の非課税限度額−(総所得金額等−算出税額(※))

※算出税額は、調整控除、寄附金税額控除、外国税額控除、配当控除及び住宅借入金特別控除適用後の所得割額です。

このページに関するお問い合わせ

企画経営部 市民税課

〒665-8665 宝塚市東洋町1番1号 本庁舎2階

電話:0797-77-2056(個人市・県民税 普通徴収担当)

0797-77-2057(個人市・県民税 特別徴収担当)

0797-77-2055(軽自動車税/法人市民税/入湯税/たばこ税担当)

ファクス:0797-71-6188

お問い合わせは専用フォームをご利用ください。