令和5年度から適用される主な税制改正

住宅借入金等特別税額控除(住宅ローン控除)について

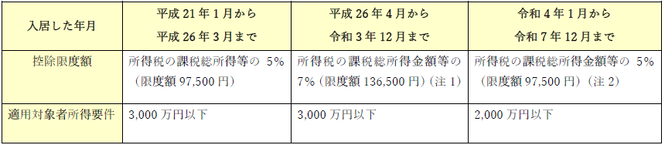

住宅借入金等特別税額控除(住宅ローン控除)の適用期限が4年延長され、令和4年1月1日から令和7年12月31日までの入居者を対象とすることとなりました。

所得税から控除しきれない額について、所得税の課税総所得金額等の5%(最高97,500円)の範囲内で控除します。控除期間は、新築等の認定住宅等にについては令和4年~7年入居につき13年とし、新築等のその他の住宅については令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4~7年入居につき10年となります。

(注2)令和4年中に入居した方のうち、住宅の対価の額または費用の額に含まれる消費税等の税率が10%かつ一定期間に住宅の取得等に係る契約を締結した場合は、控除限度額が136,500円となります。また、令和6年以降に建築確認を受ける新築住宅について、一定の省エネ基準を満たさない場合は、控除の適用を受けることができません。

セルフメディケーション税制(医療費控除の特例)の延長等

セルフメディケーション税制とは、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に一定の条件を満たすことで適用される、医療費控除の特例です。この医療費控除の特例の適用期限が令和3年12月31日までだったところ、5年間延長され令和8年12月31日までとなりました。

また、令和4年分から控除対象となる医薬品の範囲が見直しになりました。制度の概要と対象となる医薬品について詳しくは下記ホームページにてご確認ください。

民法改正に伴う未成年者の非課税判定について

民法の改正に伴い、賦課期日(1月1日)時点で18歳または19歳の人は、非課税判定(未成年で前年の合計所得金額が135万円以下の場合)においても、未成年者にあたらなくなります。

注)令和5年度の場合、平成17年(2005年)1月3日以降に生まれた人が未成年者になり、合計所得金額が135万円以下の場合、非課税となります。

このページに関するお問い合わせ

企画経営部 市民税課

〒665-8665 宝塚市東洋町1番1号 本庁舎2階

電話:0797-77-2056(個人市・県民税 普通徴収担当)

0797-77-2057(個人市・県民税 特別徴収担当)

0797-77-2055(軽自動車税/法人市民税/入湯税/たばこ税担当)

ファクス:0797-71-6188

お問い合わせは専用フォームをご利用ください。