市・県民税(住民税)とは

市町村内に住所を有する個人は、1月1日在住の市町村において、市民税と県民税(あわせて「市・県民税」や「住民税」と呼ばれることもあります)がまとめて課税されます。このページでは、その市・県民税(住民税)に関する情報を掲載します。

所得税(国税)及び市・県民税の申告について

申告につきましては、以下のリンク先をご覧ください。

納税通知書の送付とお問い合わせについて

窓口での混雑を避けるため、できるだけお電話でお問い合わせください。(0797-77-2056)

ただし、納税通知書発送日から1週間程度はお問い合わせが集中し、電話が大変つながりにくい状況となります。

恐れ入りますが、つながらない場合はお時間をおいてからお問い合わせくださいますようお願いいたします。

-

お問い合わせ受付時間は、平日9:00から17:00までです。

-

12:00から12:45までは休憩時間となるため、職員数を減らし、窓口を縮小しています。少々お待ちいただくことがあり、ご迷惑をおかけいたしますが、何卒ご了承くださいますようお願いいたします。

-

給与から特別徴収(給与からの引去り)となる方は、5月に勤務先へ「特別徴収税額の決定通知書」を送付しておりますので、勤務先より同通知書をお受け取りください。

-

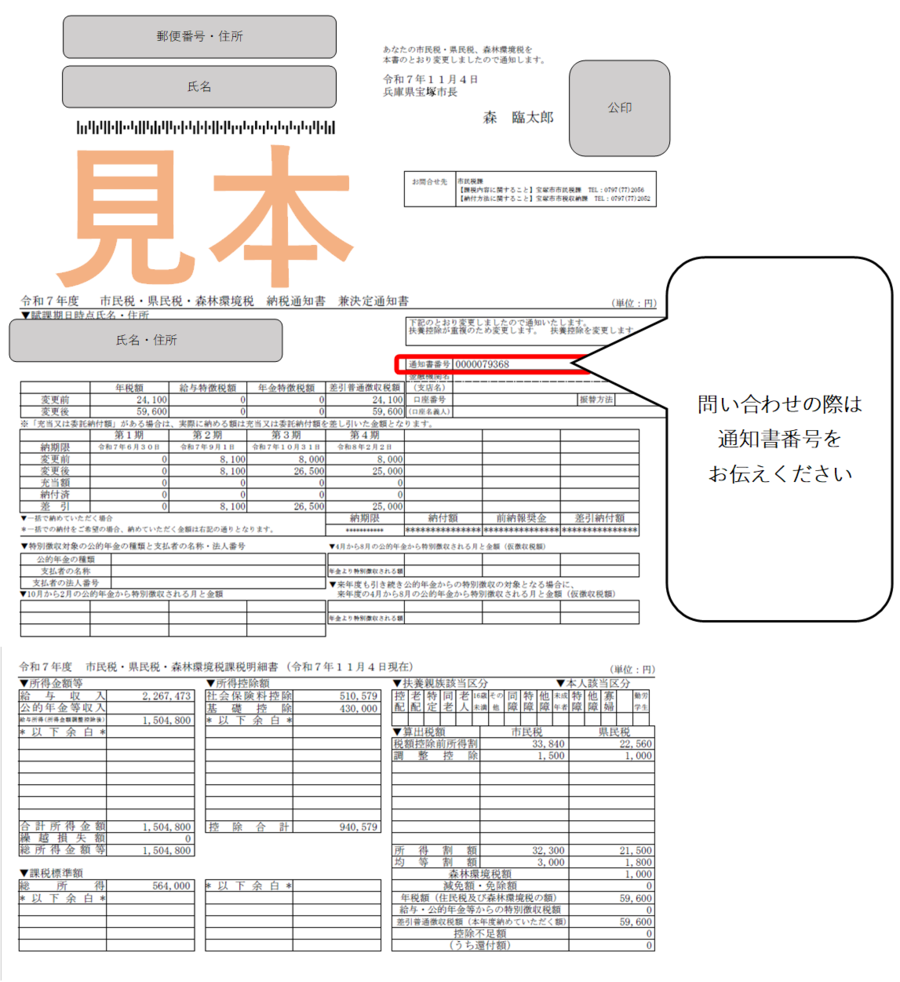

お問い合わせの際には、通知書番号を担当者にお知らせください。

減免について

災害にあったとき、死亡したときや生活の扶助を受けることになったとき(以下参照)など、納めるにあたって困難な事情がある場合は、その状況に応じて減免を受けられる場合があります。

- 生活保護の規定による扶助を受けている人

- 長期間失業し、生活に困っている人

- 災害で本人が所有する住宅や家財に多大の被害を受けた人

- その他、支払いが困難と認められるもので規則で定める要件に該当する人

※減免を受けようとするときは、納期限までに市民税課へ申請してください。納付済のもの及び納期限を過ぎたものは減免できません。詳しくは、下記「市税の減免について」のページをご覧ください。

課税証明書(または非課税証明書)の発行について

課税証明書または非課税証明書の発行方法(4とおり)につきましては、以下のリンク先をご覧ください。

公的年金等からの特別徴収について(Q&A)

「公的年金等に係る所得」に係る個人の市・県民税の特別徴収についてのQ&Aです。

租税条約の適用について

租税条約の適用について

租税条約とは、所得税、法人税、地方税の二重課税の回避や脱税防止のために、日本と相手国との間で特別に条約を定めたものをいいます。相手国によってそれぞれ内容が異なります。

免税適用を受けるための手続き

租税条約及び通達に基づく個人市・県民税の課税免除の適用を受けられる方は、毎年、下記の提出期限までに届出書を市民税課に提出してください。

-

必要書類と届出書については市民税課にお問い合わせください。

-

対象者は、租税条約の規定要件を満たす、教授(教育関係)、留学生や事業修習者等です。

-

所得税の課税免除の届出を税務署へ提出するだけでは、個人市・県民税の課税免除の適用は受けられませんのでご注意ください。

| 提出期限 | 毎年 3月15日 |

|---|

- 提出期限の日が土曜日・日曜日・祝日の場合は、翌日月曜日までに提出してください。

- 通達(租税条約の規定によって所得税を免除される外国政府職員、教授、留学生等に係る住民税の取り扱いについて(昭和40年6月10日自治府第62号自治省税務局長通達))により免除の対象となる方の提出期限は、毎年3月20日となります。

海外へ出国(転出)する場合について

以下よりご覧ください。

納税管理人届出書・相続人代表届出書・文書送付先について

以下よりご覧ください。

納税義務者について

|

納税義務者 |

納めるべき税 |

|---|---|

| 市内に住所を有する個人 | 均等割額及び所得割の合計額 |

| 市内に事務所、事業所又は家屋敷(注)を有する個人で、その市内に住所を有しない個人 |

均等割額 |

-

その市内に住所を有するかどうか、また事務所などを有するかどうかは、該当年度の1月1日(これを賦課期日といいます)現在の状況で判断されます。

-

家屋敷とは、自己又は家族の居住の用に供する目的で住所地以外の場所に設けた独立性のある住宅をいい、常に居住しうる状態にあるもので、現実に居住していることを要しません。

| 市民税 |

県民税 |

|---|---|

|

3,000円 |

1,800円 |

※ 県民税均等割額のうち、800円は「県民緑税」です。

このページに関するお問い合わせ

企画経営部 市民税課

〒665-8665 宝塚市東洋町1番1号 本庁舎2階

電話:0797-77-2056(個人市・県民税 普通徴収担当)

0797-77-2057(個人市・県民税 特別徴収担当)

0797-77-2055(軽自動車税/法人市民税/入湯税/たばこ税担当)

ファクス:0797-71-6188

お問い合わせは専用フォームをご利用ください。