令和3年度から適用される主な税制改正

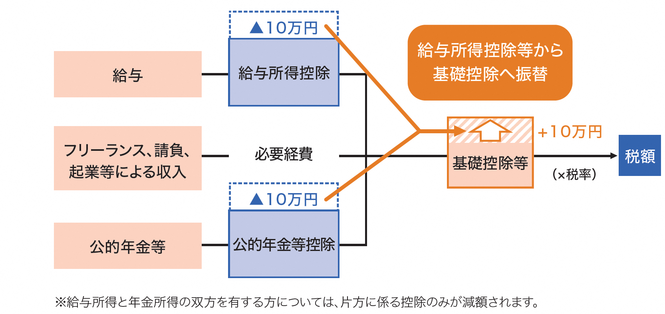

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ「働き方改革」を後押しする観点から、特定の収入にのみ適用される「給与所得控除や公的年金等控除」から、どのような所得にでも適用される「基礎控除」に税負担の比重を移していくよう見直しが行われました。

- 給与所得控除と公的年金等控除の見直し

- 所得金額調整控除の創設

- 基礎控除の見直し

- 非課税規定の基準と扶養親族等の適用に係る合計所得金額の改正

- ひとり親控除の創設と寡婦控除の見直し

1. 給与所得控除と公的年金等控除の見直し

(1)給与所得控除の見直しは次のとおりです。

|

|

令和3年度から

|

給与等の収入金額 |

給与所得の金額 |

| 550,999円まで | 0円 |

| 551,000円 ~ 1,618,999円 | 「給与等の収入金額 ー 550,000円」で求めた金額 |

| 1,619,000円 ~ 1,619,999円 | 1,069,000円 |

| 1,620,000円 ~ 1,621,999円 | 1,070,000円 |

| 1,622,000円 ~ 1,623,999円 | 1,072,000円 |

| 1,624,000円 ~ 1,627,999円 | 1,074,000円 |

| 1,628,000円 ~ 1,799,999円 |

給与等の収入金額を「4」で割って千円未満を切り捨てる (算出金額:A) 【 A×2.4+100,000円 】で求めた金額 |

| 1,800,000円 ~ 3,599,999円 | 【 A×2.8-80,000円 】で求めた金額 |

| 3,600,000円 ~ 6,599,999円 | 【 A×3.2-440,000円 】で求めた金額 |

| 6,600,000円 ~ 8,499,999円 | 「給与収入等の金額 × 0.9 - 1,100,000円」で求めた金額 |

|

8,500,000円以上

|

「給与収入等の金額 - 1,950,000円」で求めた金額 ※所得金額調整控除(1)の条件を満たす場合調整控除あり |

| 給与所得と公的年金等に係る雑所得の両方ありかつ【 その合計 - 10万円 > 0 】の場合、所得金額調整控除(2)があります。(上限10万円) |

参考)改正前の換算式(平成30年度 ~ 令和2年度)

| 給与等の収入金額 | 給与所得の金額 |

| 650,999円まで | 0円 |

|

651,000円 ~ 1,618,999円 |

「給与等の収入金額- 650,000円」で求めた金額 |

| 1,619,000円 ~ 1,619,999円 | 969,000円 |

| 1,620,000円 ~ 1,621,999円 | 970,000円 |

| 1,622,000円 ~ 1,623,999円 | 972,000円 |

| 1,624,000円 ~ 1,627,999円 | 974,000円 |

| 1,628,000円 ~ 1,799,999円 |

給与等の収入金額を「4」で割って千円未満を切り捨てる (算出金額:A) 【 A×2.4 】で求めた金額 |

| 1,800,000円 ~ 3,599,999円 | 【 A×2.8 - 180,000円 】で求めた金額 |

| 3,600,000円 ~ 6,599,999円 |

【 A×3.2 - 540,000円 】で求めた金額 |

| 6,600,000円 ~ 9,999,999円 |

「給与収入等の金額 × 0.9 - 1,200,000円」で求めた金額 |

| 10,000,000円以上 | 「給与収入等の金額 - 2,200,000円」で求めた金額 |

(2)公的年金等の控除についても次のとおり見直しされています。

|

|

令和3年度から

65歳以上の場合

| 公的年金等収入 |

公的年金等に係る雑所得 |

| 3,300,000円 未満 | 【 収入金額 - 1,100,000円 】 で求めた金額 |

|

3,300,000円 ~ 4,099,999円 |

【 収入金額 ✕ 0.75 - 275,000円 】で求めた金額 |

|

4,100,000 円 ~ 7,699,999円 |

【 収入金額 ✕ 0.85 - 685,000円 】で求めた金額 |

| 7,700,000円 ~ 9,999,999円 | 【 収入金額 ✕ 0.95 - 1,455,000円 】で求めた金額 |

| 10,000,000円以上 | 【 収入金額 - 1,955,000円 】で求めた金額 |

65歳未満の場合

| 公的年金等収入 | 公的年金等に係る雑所得 |

| 1,300,000円 未満 |

【 収入金額 - 600,000円 】 で求めた金額 |

| 1,300,000円 ~ 4,099,999円 | 【 収入金額 ✕ 0.75 - 275,000円 】で求めた金額 |

| 4,100,000 円 ~ 7,699,999円 |

【 収入金額 ✕ 0.85 - 685,000円 】で求めた金額 |

|

7,700,000円 ~ 9,999,999円 |

【 収入金額 ✕ 0.95 - 1,455,000円 】で求めた金額 |

| 10,000,000円以上 | 【 収入金額 - 1,955,000円 】で求めた金額 |

65歳以上、未満ともに

※ 公的年金等以外の所得金額が1,000万円を超える場合は控除額を10万円減額

※ 公的年金等以外の所得金額が2,000万円を超える場合は控除額を20万円減額

参考)改正前の換算式 (令和2年以前)

65歳以上の場合

| 公的年金等収入 | 公的年金等に係る雑所得 |

|

3,300,000円 未満 |

【 収入金額 - 1,200,000円 】 で求めた金額 |

| 3,300,000円 ~ 4,099,999円 | 【 収入金額 ✕ 0.75 - 375,000円 】で求めた金額 |

|

4,100,000 円 ~ 7,699,999円 |

【 収入金額 ✕ 0.85 - 785,000円 】で求めた金額 |

| 7,700,000円以上 | 【 収入金額 ✕ 0.95 - 1,555,000円 】で求めた金額 |

65歳未満

| 公的年金等収入 | 公的年金等に係る雑所得 |

| 1,300,000円 未満 | 【 収入金額 - 700,000円 】 で求めた金額 |

| 1,300,000円 ~ 4,099,999円 | 【 収入金額 ✕ 0.75 - 375,000円 】で求めた金額 |

| 4,100,000 円 ~ 7,699,999円 |

【 収入金額 ✕ 0.85 - 785,000円 】で求めた金額 |

| 7,700,000円以上 | 【 収入金額 ✕ 0.95 - 1,555,000円 】で求めた金額 |

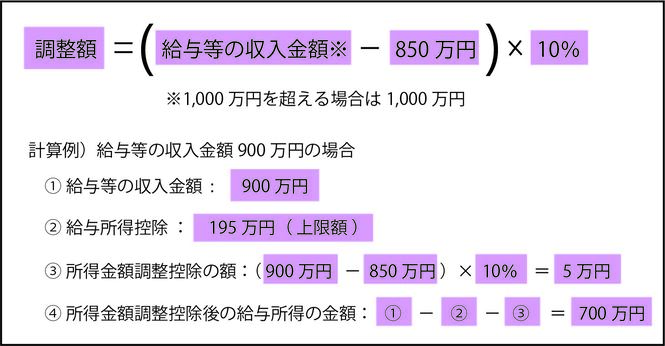

2.所得金額調整控除の創設

所得金額調整控除とは、一定の条件にあてはまる給与所得者の所得金額を計算する際に、一定の金額を控除するというものです。

所得金額調整控除には、

(1)給与収入が850万円超えで一定の条件満たす場合の調整と

(2)給与所得と公的年金等に係る雑所得の両方がある場合の調整の2つがあります。

(1)(2)いずれか、または両方該当する場合はそれぞれの算式により計算した金額を給与所得控除後の金額から控除します。

(1)給与収入が850万円超えで一定の条件満たす場合の調整

給与所得控除の上限が220万円から195万円に引き下げられたことにより、給与等の収入が850万円を超える人は、基礎控除が10万円引き上げられても令和2年度と比べ税負担が増えることになります。

そこで、子育てや介護に対して配慮する観点から以下の条件いずれかに該当する場合は税負担が増えないよう所得金額調整控除(1)が適用されます。

| ア 本人が特別障害者に該当する場合 |

| イ 22歳以下の扶養親族を有する |

|

ウ 扶養親族や同一生計配偶者が特別障害者 |

具体的な計算は例のとおりです。

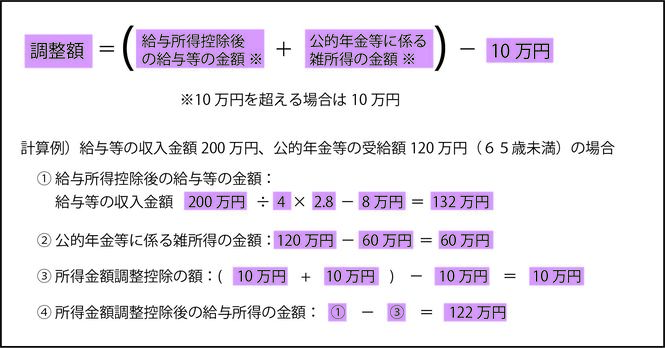

(2) 給与所得と公的年金等に係る雑所得の両方ある場合の調整

給与と公的年金等の両方を受給している場合には、給与所得控除額と公的年金等控除額がそれぞれ10万円引き下げられることから、基礎控除の額が10万円引き上げられたとしても税負担が増える可能性があります。

そこで税負担が増えないよう、所得金額調整控除(2)が適用されます。

具体的には以下のとおりです。

3.基礎控除の見直し

見直しのポイントは以下のとおりです。

|

|

|

令和3年度から

| 合計所得金額 | 基礎控除額 |

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円(適用なし) |

4.非課税規定の基準と扶養親族等の適用に係る合計所得金額の改正

給与所得控除・公的年金等控除から基礎控除への振替に伴い、非課税基準及び扶養控除等の適用に係る所得金額要件が見直されました。

(1)個人市民税均等割が非課税となる基準が10万円引き上げられる。

35万円×(同一生計配偶者+扶養親族数+本人)+10万円

+21万円(同一生計配偶者または扶養親族を有する場合のみ)

表にすると以下のとおりです。

| 同一生計配偶者+扶養親族の人数 | 非課税になる合計所得金額 |

| 0人 | 45万円(改正前35万円) |

| 1人 | 101万円(改正前91万円) |

| 2人 | 136万円(改正前126万円) |

| 3人 | 171万円(改正前161万円) |

(2)個人市民税所得割が非課税となる基準が10万円引上げられました。

★ 同一生計配偶者または扶養親族を有する場合

35万円×(同一生計配偶者+扶養親族数+本人)+10万円

+32万円(同一生計配偶者または扶養親族を有する場合のみ)

★ 同一生計配偶者および扶養親族を有しない場合

35万円+10万円

(3)障碍者、未成年、寡婦、ひとり親(令和3年度より創設)に対する個人の市民税の非課税要件を前年の合計所得が135万円に引き上げられました。(改正前125万円)

※給与収入のみの場合は、204万円以下が非課税要件の目安です。

(4) 扶養控除等の適用に係る合計所得金額の見直し

| 扶養親族に該当する合計所得金額の条件 | 前年の合計所得金額が48万円以下(令和2年度以前38万円) |

| 勤労学生控除に該当する所得要件 | 前年の合計所得金額が75万円以下(令和2年度以前65万円)かつ給与所得等以外の所得が10万円以下の勤労学生 |

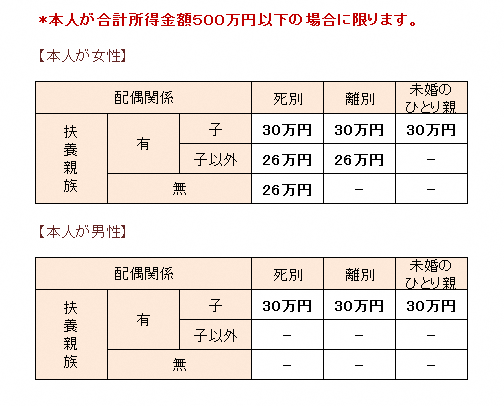

5.ひとり親控除の創設と寡婦控除の見直し

従前は、同じひとり親であって未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。また、男性のひとり親と女性のひとり親で控除の額が違うなど、性別で違いがありました。

令和3年度は「ひとり親控除」が創設され、婚姻歴や性別ではなく一定の条件を満たす場合に一律30万円の控除額が適用されるようになりました。また、特別寡婦・寡夫を廃止の上「ひとり親控除」に一本化され、ひとり親に該当しない場合の寡婦控除(控除額26万円)の適用条件が改正されました。

ひとり親控除(控除額30万円)

| 必須条件 |

|

| 1.2.3. いずれか該当 |

|

寡婦控除(控除額26万円) ※ひとり親に該当しない場合

|

|

ひとり親と同様に事実婚姻関係と同様の事情にあると認められるもの〔 夫(未届)〕がいないことが条件になります。

6.住宅ローン控除の特例の延長

住宅ローン控除の控除期間13年間の特例について延長し、一定の契約期間に契約した場合、令和4年末までの入居者を対象とするよう所得税の改正が行われました。

延長された控除期間において、所得税から控除しきれない額を、控除限度額の範囲内で、個人市・県民税から控除します。

市民税のしおり

市民税のしおりにも、改正内容や税計算の仕組みについて載せています。

PDF形式のファイルをご利用するためには「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

企画経営部 市民税課

〒665-8665 宝塚市東洋町1番1号 本庁舎2階

電話:0797-77-2056(個人市・県民税 普通徴収担当)

0797-77-2057(個人市・県民税 特別徴収担当)

0797-77-2055(軽自動車税/法人市民税/入湯税/たばこ税担当)

ファクス:0797-71-6188

お問い合わせは専用フォームをご利用ください。