【受付終了】定額減税を補足する給付金(不足額給付)

支給要件を満たすと思われる方には、8月29日・9月19日・10月1日のいずれかに確認書を送付しましたので、期限までに申請手続きをしてください。

なお、下記に該当し、不足額給付金の支給要件を満たす人はご自身で申請が必要です。

(1)令和6年1月2日から令和7年1月1日までに宝塚市に転入した人

(2)住登外課税者(住民票は宝塚市にあるが、令和6年度住民税が他市で課税されている方)

※ご自身が対象者になるか否かは対象判定フローチャートでご確認いただき、令和7年10月31日までに申請してください。

※申請期限を過ぎると受給を辞退されたものとみなし、本給付金を受給できなくなりますのでご注意ください。

宝塚市では令和6年8~10月に、定額減税しきれないと見込まれる方への給付金(調整給付)を支給しました。

調整給付は令和5年の課税情報に基づき算定したため、令和6年分所得税や定額減税の実績額が確定し、調整給付に不足が生じた方などに不足額給付を支給します。

対象者

令和7年1月1日に宝塚市にお住まいの人のうち、不足額給付1または不足額給付2の要件に該当する人

| 対象者 | 諸要件・注意事項 | 支給額 | |

|---|---|---|---|

| 不足額給付1 |

当初調整給付の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額が確定した後に、本来給付すべき所要額と当初調整給付との間で差額が生じた者

|

※定額減税前の令和6年度分市民税・県民税所得割額と令和6年分所得税額の両方が0円(非課税)であった方は対象ではありません。 | 不足額給付1の算出式に基づく金額 |

| 不足額給付2 |

税制度上、定額減税の扶養親族の対象外(合計所得48万円超の者、青色事業専従者、事業専従者(白色)など)で、右記の諸要件を全て満たす者 |

|

原則、4万円を支給(令和6年1月1日に国外居住であった場合は3万円) ※詳細は本ページ下部を参照 |

※令和7年1月1日時点で非居住者、死亡者は不足額給付の対象にはなりません。

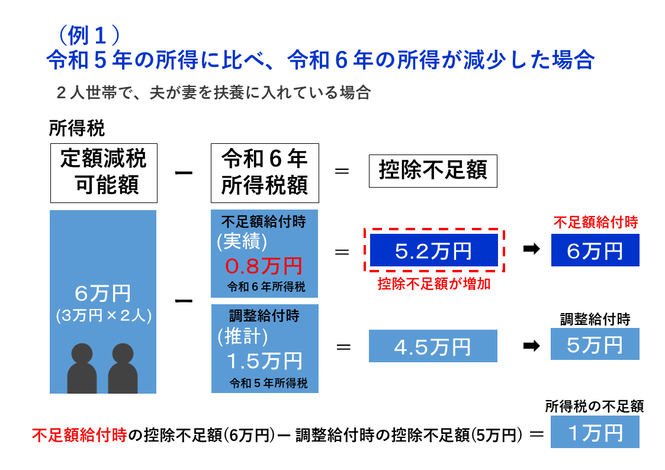

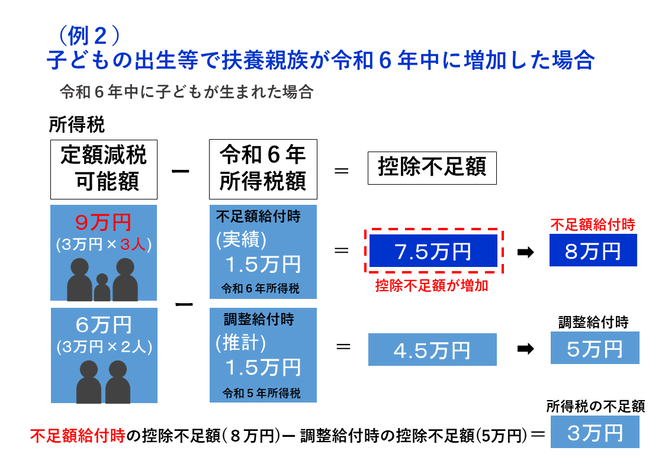

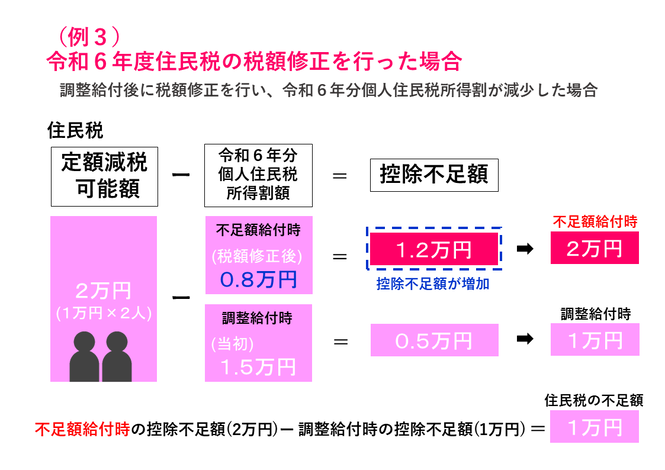

不足額給付1の算出式

不足額給付時の所要額

A(住民税控除不足額) + B(所得税控除不足額) = 合計(1万円単位で切り上げ)

A=住民税定額減税可能額(1万円×減税対象人数) - 住民税(令和6年度住民税所得割額)

B=所得税定額減税可能額(3万円×減税対象人数) - 所得税(令和6年分所得税額)

当初調整給付時の所要額

A(住民税控除不足額) + B’(所得税控除不足額) = 合計(1万円単位で切り上げ)

A=住民税定額減税可能額(1万円×減税対象人数) - 住民税(令和6年度住民税所得割額)

B'=所得税定額減税可能額(3万円×減税対象人数)- 所得税(令和5年分所得税額)

※減税対象人数=本人+扶養親族数

※住民税、所得税はいずれも減税前

不足額給付1の対象となりうる人の例

所得税の実績値と推計値が異なることにより調整給付に不足が生じる人

税額修正により令和6年度住民税所得割額が減少したことにより不足が生じる人

不足額給付2 給付額について

合計所得48万円超または事業専従者の該当年によって給付額が異なります。

| 令和5年中に該当 | 令和6年中に該当 | 給付額 | |

|---|---|---|---|

| 合計所得48万円超、または事業専従者 | 〇 | 〇 | 4万円 |

| 合計所得48万円超、または事業専従者 | × | 〇 | 3万円 |

| 合計所得48万円超、または事業専従者 | 〇 | × |

1万円 |

※ただし、不足額2の対象者が本人または扶養親族として調整給付の対象となっていた場合には、調整給付額を控除した金額を支給します。

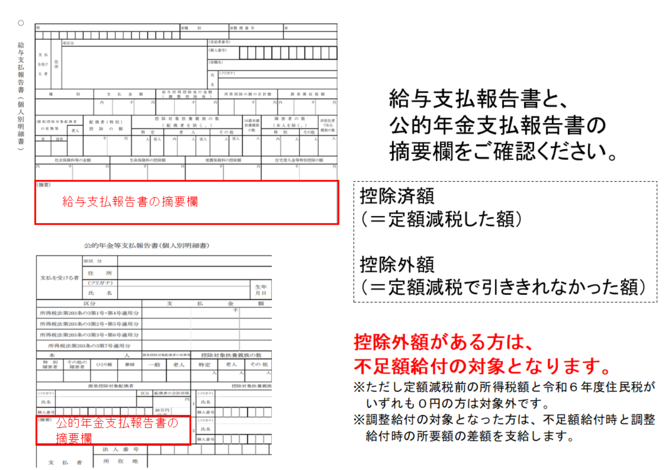

令和6年分の所得税に関しては、源泉徴収票や年金支払報告書の摘要欄をご確認ください。

※摘要欄に記載の控除外額(定額減税で引ききれなかった額)が、実際の給付額とは限りません。

控除外額と給付額が異なる例

(1)複数の所得がある場合

⇒すべての所得を合算した所得税値から給付額を算出します。

※ただし確定申告不要制度に該当する場合は、実際の所得税額を用いて給付額を算出します。

(2)控除済額0円、控除外額に定額減税可能額の満額が記載されている場合(他に所得がない場合)

⇒控除する所得税が発生していないため、不足額給付の対象ではありません(ただし、税額修正等で住民税に控除不足額が生じ、不足額が生じる場合にはこの限りではありません)。

確認書の方の振込スケジュール

市が確認書を受理した順に審査を進めていきます。振り込みは以下の日程で実施します。

振込予定日

- 9月25日

- 10月2日

- 10月9日

- 10月21日

- 10月30日

振込名称は「タカラヅカシ フソクガクキユウフ」となります。振込先金融機関の通帳印字スペースの関係で全ての文字が印字されない場合がありますのでご了承ください。

PDF形式のファイルをご利用するためには「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

健康福祉部 せいかつ支援課

〒665-8665 宝塚市東洋町1番1号 本庁舎3階

電話:0797-69-8577

ファクス:0797-77-2171

お問い合わせは専用フォームをご利用ください。